![]()

![]()

![]() Riconoscimento HR

Riconoscimento HR

![]() Centri di competenza

Centri di competenza

![]() Marketing

e IT

Marketing

e IT

![]() CX,

front e back-end

CX,

front e back-end

![]() Scenari

CX e Social

Scenari

CX e Social

![]() Innovazione

e rischi

Innovazione

e rischi

![]() Operatori

SuperEroi

Operatori

SuperEroi

![]() Detrattori

- Promotori

Detrattori

- Promotori

![]() CustomerEngagement

CustomerEngagement

![]() Nuovo Servizio Clienti

Nuovo Servizio Clienti

![]() Banche e social

Banche e social

![]() Integrazione social

Integrazione social

![]() Creare Clienti Fan

Creare Clienti Fan

![]() Parole di Esperienza

Parole di Esperienza

![]() Ieri Oggi Domani

Ieri Oggi Domani

![]() CX e collaboratori

CX e collaboratori

![]() Comuni - ContactC

Comuni - ContactC

![]() Bots v/s App

Bots v/s App

![]() Artificial

Intelligence

Artificial

Intelligence

![]() Relazione "human"

Relazione "human"

![]() Errori su Social

Errori su Social

![]() Report

DimensionD

Report

DimensionD

![]() Servizi

in Cloud

Servizi

in Cloud

![]() CRM

oggi

CRM

oggi

![]() Work at home

Work at home

![]() Clienti

non numeri

Clienti

non numeri

![]() Self

Service e CX

Self

Service e CX

![]() Quale

CX oggi?

Quale

CX oggi?

![]() CRM digital auto

CRM digital auto

![]() Successione appalti

Successione appalti

![]() Formazione

Social

Formazione

Social

![]() Digital

Experience

Digital

Experience

![]() Settori

di attività

Settori

di attività

![]() Telemarketing

B2B

Telemarketing

B2B

![]() Semplificare

Semplificare

![]() CX

contro silos

CX

contro silos

![]() Osservatorio

CX

Osservatorio

CX

![]() Multichannel c.c.

Multichannel c.c.

![]() Relazioni con banche

Relazioni con banche

![]() Standard SIP

Standard SIP

![]() KPI di successo

KPI di successo

![]() Cuffie e innovazione

Cuffie e innovazione

![]() Big

Data e CC - 2013

Big

Data e CC - 2013

![]() Custom

engagement

Custom

engagement

![]() Banche esperience

Banche esperience

![]() Nuovo

contactcenter

Nuovo

contactcenter

![]() Manager

Assistant

Manager

Assistant

![]() Performance

Manage

Performance

Manage

![]() Nuovo

Marketing

Nuovo

Marketing

![]() Big

Data e CC

Big

Data e CC

![]() Stipendio

CRM

Stipendio

CRM

![]() Next generation

Next generation

![]() Atteggiamento

Atteggiamento

![]() Cambiamenti

Cambiamenti

![]() M2M

internet cose

M2M

internet cose

![]() Decalogo

e.mail

Decalogo

e.mail

![]() SM

e Servizio Clienti

SM

e Servizio Clienti

![]() Auguri

significativi

Auguri

significativi

![]() ING

Direct USA

ING

Direct USA

![]() Direttiva

UE

Direttiva

UE

![]() Social

Customer S

Social

Customer S

![]() UCC

Contact Center

UCC

Contact Center

![]() Luca

D'Ambrosio

Luca

D'Ambrosio

![]() Intelligence

nella CE

Intelligence

nella CE

![]() Il

caso GiffGaff

Il

caso GiffGaff

![]() Cambio

dei media

Cambio

dei media

![]() Social

Media C C

Social

Media C C

![]() Per

ogni interazione

Per

ogni interazione

![]() SM

e Servizio Clienti

SM

e Servizio Clienti

![]() Manager

paraocchi

Manager

paraocchi

![]() Social

M e Comunità

Social

M e Comunità

![]() Esperienza

e azioni

Esperienza

e azioni

![]() ConferenzaCustomEx

ConferenzaCustomEx

![]() Committente

parte4

Committente

parte4

![]() Gestione

Feedback

Gestione

Feedback

![]() Committente

parte3

Committente

parte3

![]() Committente

parte2

Committente

parte2

![]() Committente

parte1

Committente

parte1

![]() Voce

Cliente 2.0

Voce

Cliente 2.0

![]() Eccellenza

servizio

Eccellenza

servizio

![]() Gestire

Reclami

Gestire

Reclami

![]() Cus.Experience-3

Cus.Experience-3

![]() Pensieri

2011

Pensieri

2011

![]() Offshore

Offshore

![]() Staff

Retention

Staff

Retention

![]() Cus.Experience-2

Cus.Experience-2

![]() Integrazione

con SN

Integrazione

con SN

![]() EsperienzaReput.ne

EsperienzaReput.ne

![]() Cus.Expercience-1

Cus.Expercience-1

![]() Insegnare il SC

Insegnare il SC

![]() First Call Res.on

First Call Res.on

![]() Oggi 2010

Oggi 2010

![]() Indagini on-line

Indagini on-line

![]() Team Chat

Team Chat

![]() Web Customer S.

Web Customer S.

![]() Troppi KPI?

Troppi KPI?

![]() Proroga 81/08

Proroga 81/08

![]() Motivazione

Motivazione

![]() Dare e avere

Dare e avere

![]() Tele operatore

Tele operatore

![]() Gravi Errori

Gravi Errori

![]() Fedeltà cliente

Fedeltà cliente

![]() Evoluzione futura

Evoluzione futura

![]() Ricette relazione

Ricette relazione

![]() Quale interazione

Quale interazione

![]() Sergio Abramo

Sergio Abramo

![]() Customer Service

Customer Service

![]() Qualche

riflessione

Qualche

riflessione

![]() Esperienza

Esperienza

![]() Misurare

l'AHT?

Misurare

l'AHT?

![]() Reinventare

il CS

Reinventare

il CS

![]() Manager

Comunità

Manager

Comunità

![]() Benchmarking

2009

Benchmarking

2009

![]() Rapporto

Banche

Rapporto

Banche

![]() Digital

Signage

Digital

Signage

![]() Test

CC virtuale

Test

CC virtuale

![]() Favole

famose

Favole

famose

![]() Glossario

Marketing

Glossario

Marketing

![]() Saper

vendere

Saper

vendere

![]() Coerenza-Equilibrio

Coerenza-Equilibrio

![]() Aziende

Aperte

Aziende

Aperte

![]() Comunicazione09

Comunicazione09

![]() Capo

Community

Capo

Community

![]() Outbound

in UK

Outbound

in UK

![]() Qualità voce

IP

Qualità voce

IP

![]() Attività

Energia

Attività

Energia

![]() Strategie

BPO

Strategie

BPO

![]() Multicanale2009

Multicanale2009

![]() Collaboration 2.0

Collaboration 2.0

![]() Redazionali

08-09

Redazionali

08-09

![]() Responsabilizzare

Responsabilizzare

![]() Contact

Workspace

Contact

Workspace

![]() Business

Mkt 2.0

Business

Mkt 2.0

![]() Customer

Sat

Customer

Sat

![]() Sw

as a Service

Sw

as a Service

![]() Contact

Center 2.0

Contact

Center 2.0

![]() Schizofrenia

Schizofrenia

![]() Gare di appalto

Gare di appalto

![]() Valore

del Cliente

Valore

del Cliente

![]() Marketing

Web 2.0

Marketing

Web 2.0

![]() Prospect

Relat. Mkt

Prospect

Relat. Mkt

![]() Soddisfazione

C

Soddisfazione

C

![]() Customer

Lifetime

Customer

Lifetime

![]() Addetti

soddisfatti

Addetti

soddisfatti

![]() Cust.

Retention

Cust.

Retention

![]() + Qualità - Costi

+ Qualità - Costi

![]() Il

caso Atesia

Il

caso Atesia

![]() Cambiare

business

Cambiare

business

![]() AssistenteVirtuale

AssistenteVirtuale

![]() Ricerca

Aspect

Ricerca

Aspect

![]() Parlo

con l'acqua?

Parlo

con l'acqua?

![]() Da

Il Sole 24 Ore

Da

Il Sole 24 Ore

![]() Apprendistato

Apprendistato

![]() N.

Verde Banche

N.

Verde Banche

![]() Elenchi

telefonici

Elenchi

telefonici

![]() Ciclo

vita e Crm

Ciclo

vita e Crm

![]() Vivere

nei CC

Vivere

nei CC

![]() Ottimizzare

Ottimizzare

![]() Nuovo

Garante

Nuovo

Garante

![]() Per

Committenti

Per

Committenti

![]() LightHouse

IFM

LightHouse

IFM

![]() Soluzioni

speech

Soluzioni

speech

![]() Mercato

Francia

Mercato

Francia

![]() Outsourcing

Usa

Outsourcing

Usa

![]() Innovazione

e CC

Innovazione

e CC

![]() TLC 2004 in UE

TLC 2004 in UE

![]() Valore

HelpDesk

Valore

HelpDesk

![]() Riunioni

efficaci

Riunioni

efficaci

![]() Customer

Service

Customer

Service

![]() Pensieri

per 2004

Pensieri

per 2004

![]() Principi

gestionali

Principi

gestionali

![]() e-government-03

e-government-03

![]() Prezzi

ricerche

Prezzi

ricerche

![]() "Total

Access"

"Total

Access"

![]() Aiuto

ai clienti

Aiuto

ai clienti

![]() Survey

multilingue

Survey

multilingue

![]() Investire

in GB

Investire

in GB

![]() C.C.

virtuali in rete

C.C.

virtuali in rete

![]() CMF-benchmark

CMF-benchmark

![]() Delega

Lavoro

Delega

Lavoro

![]() Famiglie

on-line

Famiglie

on-line

![]() Profilo

Manager

Profilo

Manager

![]() Nuovi

Help Desk

Nuovi

Help Desk

![]() Agenda

fine2002

Agenda

fine2002

![]() Dis.legge

Co.co.co.

Dis.legge

Co.co.co.

![]() URP:

cambiamenti

URP:

cambiamenti

![]() Sla

per competere

Sla

per competere

![]() Telelavoro

2002

Telelavoro

2002

![]() Forme

Contrattuali

Forme

Contrattuali

![]() URP

e Cittadini

URP

e Cittadini

![]() Indagini

Customer

Indagini

Customer

![]() Scritto

a HelpDesk

Scritto

a HelpDesk

![]() Giocate:

test Q.I.

Giocate:

test Q.I.

![]() Legge

privacy 2002

Legge

privacy 2002

![]() Call

Center e India

Call

Center e India

![]() Assicurazioni

Assicurazioni

![]() Internalizzare

Internalizzare

![]() Dialoghi

curiosi

Dialoghi

curiosi

![]() Relazione

e Internet

Relazione

e Internet

![]() Euro:

info utili

Euro:

info utili

![]() Nuovi

simboli

Nuovi

simboli

![]() Cirm:

Rapporto Crm

Cirm:

Rapporto Crm

![]() Libro

Risorse Umane

Libro

Risorse Umane

![]() Stupidaggini

Stupidaggini

![]() La

storia delle cuffie

La

storia delle cuffie

![]() Capacità

Ascolto

Capacità

Ascolto

![]() Sondaggio

atipici

Sondaggio

atipici

![]() Forum

su Crm

Forum

su Crm

![]() E-mail

e spamming

E-mail

e spamming

![]() Formazione

interinali

Formazione

interinali

![]() Il

Crm di PWC

Il

Crm di PWC

![]() Valore

opinioni

Valore

opinioni

![]() Consumi

e Crm

Consumi

e Crm

![]() Datamonitor

2000

Datamonitor

2000

![]() Ricerca

lavoro

Ricerca

lavoro

![]() Regole

di training

Regole

di training

![]() Atipici

flessibili

Atipici

flessibili

![]() Rassegna

libri

Rassegna

libri

![]() Cambio

personale

Cambio

personale

![]() Turnover

Turnover

![]() Italiani

e P.U.

Italiani

e P.U.

![]() Integrazione

IT

Integrazione

IT

![]() Portabilità

tlc

Portabilità

tlc

![]() Mercato

francese

Mercato

francese

![]() 800

in Francia

800

in Francia

![]() Aziende

e Clienti

Aziende

e Clienti

![]() Nuovi

contatti

Nuovi

contatti

![]() E-procurement

E-procurement

![]() Cyberstore

Cyberstore

![]() Compagnieonline

Compagnieonline

![]() Nuovo

Marketing

Nuovo

Marketing

![]() Tariffe

TAT

Tariffe

TAT

![]() Banca

virtuale

Banca

virtuale

![]() Suggerimenti

Suggerimenti

![]() E-business

E-business

![]() Fondi

al telefono

Fondi

al telefono

![]() Pillole

antistress

Pillole

antistress

![]() Motivazioni

Motivazioni

![]() Cosourcing

Cosourcing

![]() Ambiente

di lavoro

Ambiente

di lavoro

![]() Attenzione

Cliente

Attenzione

Cliente

![]() CRM

in Italia

CRM

in Italia

![]() Formazione

Formazione

![]() Lavori

atipici

Lavori

atipici

![]() Borsa

e CallCenter

Borsa

e CallCenter

![]() Verso

l'e-business

Verso

l'e-business

![]() E-commerce

B2C

E-commerce

B2C

![]() Benchmarking

Benchmarking

![]() Skill

Agenti

Skill

Agenti

![]() Indici

performance

Indici

performance

![]() Le

misurazioni

Le

misurazioni

L'industria di CT

Telefonini e CC

Satisfaction

Garante operativo

Call Center e 675

CRM

Circa la 675

Dagli UK

Knowledge Manager

Microsoft Vision

Infedeltà del cliente

Confronti Europa

Risorse e conflitto

Citazioni

Valore dei servizi

Privacy e TLC

Sicurezza on line

Riflessioni off-line

One to one, oggi

Schegge

| Raccolta

mini-redazionali 10 Febbraio 2009. 2009: lavori in corso per i riassetti organizzativi Se la soddisfazione del cliente è direttamente collegata alla soddisfazione dei dipendenti, sarebbe utile capire come i dipendenti sono concentrati sulla soddisfazione dei clienti e quanto sono capaci nell’ascoltarli. Questi problemi sono essenzialmente dovuti alla parziale mancanza o alla ancora non sufficiente sperimentazione di soluzioni capaci di integrare in modo dinamico "conoscenza e formazione" con evidenza delle esigenze (specifiche ed in senso lato) dei dipendenti e dei clienti. In un mondo in cui cresce la complessità e dove ogni nuova soluzione deve essere a costo contenuto, molte aziende stanno riorganizzandosi per poter giocare diversamente risorse e competenze disponibili in casa o lungo la loro filiera estesa (M.M.). 20 Gennaio 2009 La relazione multimediale dei Clienti é indispensabile, ma... Se il tasso di acquisizione di nuovi clienti tende a scendere, a causa della perdita di potere d'acquisto e dei tagli di bilancio, è il momento di aumentare la propria capacità di mantenere i clienti, fornendo loro una particolare attenzione: ascoltandoli, rispondendo alle loro richieste, accompagnarli e rassicurarli durante il loro processo di acquisto. Le aziende hanno aperto diversi canali di comunicazione, ma non basta: occorre valutare ancor meglio le necessità dei clienti per rafforzare le strategie e rivedere i prodotti-servizi in a base ai riscontri e alle osservazioni ricevute. E ancora, bisogna coinvolgere l'intera organizzazione, per non lasciarsi sfuggire ogni segnale che arriva dal mercato acquisito. I Responsabili del Servizio clienti devono trovare l'occasione per confrontarsi sulla customer experience e sulle possibilità di aumentare la retention e cogliere opportunità commerciali. 20 Dicembre 2008. Centro di Competenza per una progressiva evoluzione Se guardiamo al passato del nostro settore possiamo rilevare vari aspetti di criticità, ad esempio: - insufficiente ricerca ed innovazione, - esasperata attenzione alle spese, - sensibile disallineamento con le attese dei clienti-cittadini. Se guardiamo al futuro, pur sapendo che non esistono ricette vincenti, possiamo suggerire di: - intraprendere nuove vie, innovando e pensando ai “nati digitali”, - utilizzare i grandi sviluppi dell’ICT, riducendo i costi e ottimizzando ciò che si ha, - semplificare, ovvero ridurre sempre anziché aggiungere. Ogni nuova strada che si vuole intraprendere richiede una progressiva evoluzione lungo un percorso graduale che CMMC ha già avviato e che intende vivere con voi, favorendo sempre la promozione e la socializzazione professionale delle diverse esperienze degli iscritti. 10 Novembre 2008. Ritornare a dare credibilità a marketing e pianificazione L'attuale crisi economica, non solo finanziaria, ma anche di mercato richiede un particolare ripensamento da parte delle aziende. Dal punto di vista del marketing , poiché non è pensabile solo lanciarsi su iniziative low cost, si possono riveredere le strategie di mercato intervenendo sui cicli di vita dei prodotti e dei servizi. In altre parole non bisogna ridure i contenuti di innovazione e di valore, ma agire su un graduale allungamento della vita commerciale di quanto si vende. Inoltre anche l'offerta di packaging andrà rivista. In tal modo si potranno ottenere vari benefici: aumenterà la fidelizzazione dei clienti, si potranno realizzare ottimizzazioni da programmazioni più attente e gli utili potranno nel medio termine aumentare. Tutto va ripensato a partire dalla progettazione e via via lungo la filiera nel controllo della qualità che si potrà avvicinare gradualmente a quella percepita dal cliente. Inoltre tutto ciò contribuirà a far maturare le esigenze del cliente, preparandolo a spendere meglio. Si ritornerà a dar credibilità ai budget, da quelli delle famiglie a quelli delle imprese. Mi rendo conto che questo "pensierino" sia pieno di speranza e di positività, ma mi auguro che molte aziende sappiano indirizzarsi in questa direzione di ricostruzione. Molte volte i momenti difficili, se affrontati con una mentalità positiva, a livello sia personale che di società, risultano essere momenti di rilancio. Quanti sono però gli imprenditori ed i manager pronti? Troppi hanno affrontato il lavoro con una mentalità di "tutto e subito", senza aver mai seguito il programma "semino oggi per raccogliere domani". Ad ogni modo, l'atteggiamento positivo e costruttivo é l'unica via oggi percorribile. Chi é disposto a percorrerla con noi ce lo segnali (M.M.) Ecco le prime risposte pervenute: 1) Il pensierino, come da te battezzato, rispecchia totalmente anche la mia idea. Effettivamente, non so come e quando, la nostra società, la famiglia dovrà imparare a riposizionarsi con una maggiore sobrietà rivalutando i valori della vita che non sono quelli basati sul consumismo che la globalizzazione ci ha portato negli ultimi anni. Parallelamente anche il management dovrebbe iniziare un cammino che possa porre delle basi solide basate sulla competenza, la qualità, il valore percepito dai propri clienti attraverso progetti ponderati, stabili nel tempo e non basati sulla logica del “mordi e fuggi” che è stata la causa principale (secondo me) della crisi economica del nostro Paese 2) Condivido pienamente la filosofia che suggerite, in momenti di difficoltà come questi che stiamo vivendo, l’unico rimedio è rivedere tutti i processi della produzione con occhio attento e critico, per rimediare agli sprechi ed ovviare alle carenze. A ogni buon conto, bisogna pretendere, dalle aziende con le quali collaboriamo, di rivedere i rapporti di cooperazione in Outsourcing, non più legati solo alla produttività, ma soprattutto alla qualità ed affidabilità del partner. 1 Novembre 2008. Due sfide importanti per valorizzare il capitale relazionale La crisi del sistema economico fa riflettere tutti sull’attenzione che dobbiamo porre nei confronti del valore e della missione aziendale, del suo patrimonio. Queste due brevi considerazioni ci possono aiutare a cercare cooperazione con altri attori. 1) "Speriamo che ce la facciate a rendere via via migliori i rapporti tra i clienti e i terribili call center". Così mi ha detto uno dei giornalisti dopo la premiazione al ComPA. E' quel "terribili" che colpisce perchè sta a significare quanto il cliente viva con difficoltà questo rapporto e quanto sia insufficiente ciò che le aziende committenti facciano per cambiare questo vissuto. Bisogna perseguire un confronto con tutti: evitiamo di essere autoreferenziali e cerchiamo di comunicare meglio quanto facciamo. 2) Man mano che aumenta il ricorso all'outsourcing cresce l'attenzione sulla filiera committente-erogatore. Non é più sufficiente che il primo dia visibilità sulle sue strategie commerciali all'outsourcer, ma occorre che favorisca, nell'organizzazione dei suoi partner, la nascita di competenze dedicate alla innovazione del processo di relazione. Si potrà così cercare di coniugare il contenimento dei costi con la tenuta della qualità (M.M.). 20 Ottobre 2008. Innovare oggi: prudenza e ritorno agli aspetti fondamentali Quasi tutti i settori hanno frenato sull'innovazione dei loro assetti organizzativi. Si registra una sensibile flessione della fiducia: non attendendosi prospettive di crescita economica non si é disposti ad investire. Tuttavia l’innovazione spesso è "promossa" dalla recessione: in momenti di crisi si é costretti a riflettere su come migliorare la propria attività. Ovvero come far valere esperienza e saggia prudenza. Di certo si tornerà agli aspetti tradizionali come il rapporto tra ricavi e costi, si aboliranno gli sprechi e si sfrutteranno meglio le funzionalità oggi offerte dalle organizzazioni; ad esempio, riducendo le resistenze all'impiego delle modalità di comunicazione che fanno risparmare tempo e denaro e che sono più efficaci. Per quanto riguarda i front-end si farà ricorso più ampio a self-service e multicanalità, dedicando risorse umane qualificate ad attività più complesse. W.Churchill disse: "Non sempre cambiare equivale a migliorare, ma per migliorare bisogna cambiare". 20 Settembre 2008. Occorre guardare avanti e innovare i servizi "So che i temi relativi alla Motivazione che CMMC propone di affrontare con la Giornata Nazionale della Relazione con il Cliente e con l'Indagine sul Clima sono molto delicati. Mi rendo conto che per alcuni Manager ed Imprenditori é difficile percorrere (o ripercorrere) la strada che stiamo indicando. Tuttavia non sfugge loro come questi argomenti siano centrali per lo sviluppo dei servizi e che ciascuno può scegliere di partecipare alle iniziative di CMMC guardando alle opportunità. La cultura del fare é ben presente nel vostro agire quotidiano e sono certo che saprete cogliere anche questa occasione. Del resto oggi é essenziale guardare avanti: i servizi multimediali rivolti a clienti e cittadini non possono impantanarsi, ma devono innovarsi proseguendo il loro sviluppo" (M.M.). 1 Settembre 2008. Capacità di ascolto La grafica del logo CMMC richiama un tema quanto mai attuale: la capacità di ascolto. L’esigenza delle aziende è quella di conoscere profili, emozioni, sensazioni, preferenze ed esigenze del cliente-cittadino, che, a sua volta, sta scoprendo il desiderio di raccontarsi e non ha mai smesso di usare il passa-parola. Le aziende impiegano tecniche di comunicazione sempre più innovative, stupefacenti e coinvolgenti. Resta il problema di fondo: "occorre saper ascoltare per cogliere il momento della verità” (M.M.). 1 Maggio 2008. Si suggerisce di commentare questi punti con chi decide: 10 Marzo 2008. Circa l’articolo “Call Center, un miliardo di ricavi” dal Il Sole 24 Ore del 17 marzo La sua rilettura mi permette di condividere alcune brevi considerazioni. 1) Confermo la mia considerazione critica sullo sbilanciamento dei mercati coinvolti: un mercato di servizi che per il 52% dipende da un solo settore industriale (le tlc) è soggetto ad instabilità ed è preoccupante che settori che hanno necessità strutturali di colloquio con la loro utenza, quali P.A., trasporti e utilities e che rappresentano un fatturato importante nell'economia del paese, influiscano solo per il 14%. 2) Circa il confronto tra prezzi e costi, noto che anche il sindacato ha iniziato a fare le proprie valutazioni. Ma alcuni aspetti non sono chiari: sembra che il margine sia maggiore per l'inbound rispetto all'outbound. Forse perchè il costo del lavoro è una componente importante nel determinare il margine, ma lo sono anche l'organizzazione ed il rendimento delle attività svolte? I dati sui margini non sono comunque realistici; non dovrebbe esistere imprenditore disposto a lavorare per un 5% di guadagno. 3) Esaminando la ripartizione dei costi del settore si nota che non vi è la voce R&D. Anche questo conferma che il settore ha difficoltà nella visione del proprio sviluppo. Poichè sino ad ora la domanda è aumentata, non è stata necessaria una forte innovazione, non sempre le aziende sono in grado di definire le proprie esigenze tecniche di medio-lungo periodo e di interagire con i produttori per ottenere soluzioni idonee. In conclusione, ho l'impressione che i dati riportati nell'articolo non riflettano bene la situazione del mercato. Come avviene in altri campi del terziario, anche questo settore é poco conosciuto (M.M.). 20 Gennaio 2008. Scenari di riferimento per ICT e Contact Center nel 2008. Tra i trend principali si confermano le tre macrolinee di convergenza: 1) Information Technology e Telecomunicazioni, 2) Comunicazioni su reti fissi e mobili, 3) Multimedialità con voce, dati, internet e tv. Inoltre le architetture delle reti pubbliche di tlc evolvono con una crescente integrazione dei servizi destinati alle aziende. I sistemi informativi di queste ultime tengono conto della centralità della relazione con il cliente e si fa strada il modello collaborativo di gestione dell'informazione. Mentre continua la crescita del co-sourcing, dalle infrastruture ai processi considerati non core, le competenze e le conoscenze sono sempre più centralizzate.  Nel 2007 il mercato dei vendor, che operano sul settore dei Contact Center, si stima sia cresciuto del 9,5%. L'aumento é più consistente per l'hardware e per le applicazioni di Crm. Stanno diventando significativi gli investimenti su nuove infrastrutture, mentre gli sviluppi su sw open source non pare abbiano aperto nuove opportunità. Resta rilevante il peso per i servizi tecnici specializzati (in particolare per le personalizzazioni in-house) e per l'assistenza tecnica. Sul versante dei vendor, é alto il numero di chi opera sul mercato di fascia media che, per diversificarsi ed essere profittevole, deve trovare nuove nicchie ed essere presente sui mercati internazionali La maturazione dei Contact Center offre nuove opportunità Il parco per contact center in Italia a fine 2007 viene stimato pari a oltre 105.000 postazioni operatori.  Se

si analizzanno i movimenti di tale parco si evidenziano le caratteristiche

di un mercato quasi maturo: sono di gran lunga più importanti

le sostituzioni (55%) e gli ampiamenti (29%). Tuttavia, come già

detto, dall'analisi della spesa sostenuta nel 2007 dal comparto sono

significativi gli investimenti in infrastrutture ed in personalizzazioni

e servizi. Sul versante delle società si conferma una crescita

maggiore per l'outsourcing, comparto che ha visto il consolidamento

e la riorganizzazione di alcune aziende. Se

si analizzanno i movimenti di tale parco si evidenziano le caratteristiche

di un mercato quasi maturo: sono di gran lunga più importanti

le sostituzioni (55%) e gli ampiamenti (29%). Tuttavia, come già

detto, dall'analisi della spesa sostenuta nel 2007 dal comparto sono

significativi gli investimenti in infrastrutture ed in personalizzazioni

e servizi. Sul versante delle società si conferma una crescita

maggiore per l'outsourcing, comparto che ha visto il consolidamento

e la riorganizzazione di alcune aziende. Sono  vari

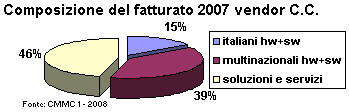

i vendor ICT che operano nel nostro settore ed é quindi opportuno

un'analisi che suddivida queste società dell'offerta in tre

grandi comparti: 1) Le società italiane di hardware e software

hanno il 15 % del fatturato totale, 2) le multinazioni di hardware

e software il 39% e 3) le società che offrono soluzioni personalizzate

e servizi post vendita il 46% (dati 2007). vari

i vendor ICT che operano nel nostro settore ed é quindi opportuno

un'analisi che suddivida queste società dell'offerta in tre

grandi comparti: 1) Le società italiane di hardware e software

hanno il 15 % del fatturato totale, 2) le multinazioni di hardware

e software il 39% e 3) le società che offrono soluzioni personalizzate

e servizi post vendita il 46% (dati 2007).

| |